SPLIT PAYMENT

Mechanizm podzielonej płatności (split payment) zaczął obowiązywać od 1 lipca br. Najogólniej mówiąc, płatność za fakturę w tym systemie polega na zapłacie kwoty VAT (całości lub części) na specjalny rachunek VAT sprzedawcy. Pozostała kwota może zostać uregulowana w dowolny sposób (np. gotówką lub na "zwykły" rachunek bankowy).

O wyborze sposobu płatności decyduje nabywca, nie ma obowiązku stosowania systemu podzielonej płatności.

Split payment obowiązuje tylko w rozliczeniach między przedsiębiorcami.

Sprzedawca posiadający firmowy rachunek bankowy zobowiązany jest do otwarcia rachunku VAT, który funkjonuje podobnie jak subkonto. Nabywca nie zna numeru tego rachunku. Split payment nie będzie stosowany do prowadzących działalność gospodarczą osób fizycznych, które rozliczają się przez zwykłe rachunki oszczędnościowe.

Jeśli kontrahent zdecyduje się na podzieloną płatność, na taki rachunek wpłynie kwota podatku. Te pieniądze będzie można wykorzystać w ograniczony sposób, przede wszystkim do płacenia VAT dostawcom albo urzędowi skarbowemu. Środki zgromadzone na rachunku VAT będą mogły zostać przekazane na rachunek rozliczeniowy, ale tylko na wniosek podatnika złożony do naczelnika urzędu skarbowego. Naczelnik ma 60 dni na wydanie postanowienia o przekazaniu tych środków na wskazany przez podatnika rachunek bankowy.

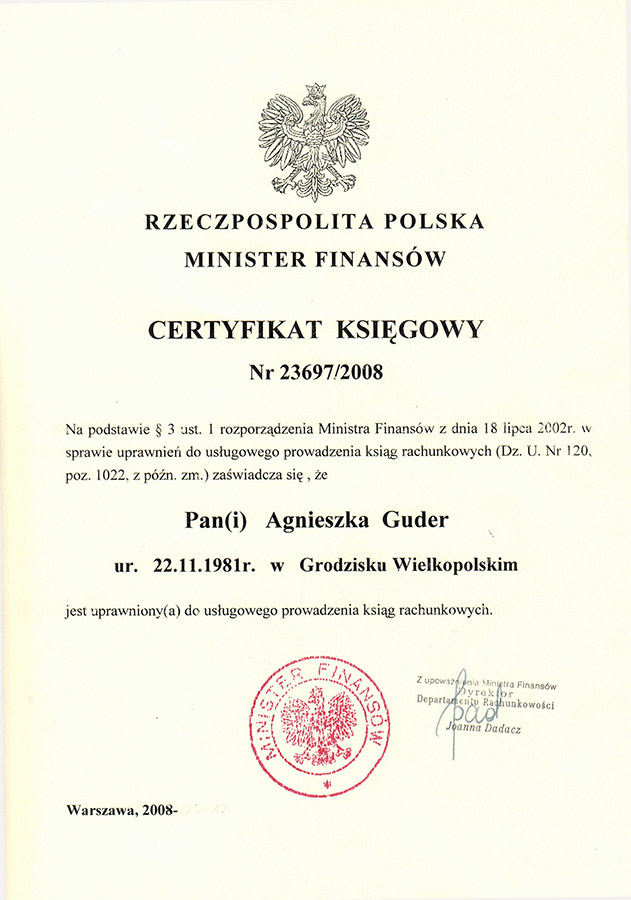

Licencja Ministra Finansów nr 23697/2008

Biuro Rachunkowe

mgr Agnieszka Guder

ul.Źródlana 1a/9

64-200 Wolsztyn

tel/fax +48 606 423 972

E-mail: aga-z@wp.pl

.jpg "#htmlcaption_95")

.jpg "#htmlcaption_93")

.jpg "#htmlcaption_94")

.jpg)